「ビジネス・エコノミクス入門」ゲスト講師・野村ホールディングス 吉田俊哉氏~証券・投資銀行における価格決定について

2024/07/30

商学部では、主に1年生を対象とした春夏学期の導入科目として「ビジネス・エコノミクス入門」を開講しています。同講義は、企業を取り巻く市場環境の理解を深めるために必要であるミクロ経済学の基礎を中心に学ぶもので、去る6月27日にはゲスト講師として野村ホールディングス株式会社 グループ人事戦略兼人材開発担当執行役員・吉田俊哉氏を招き「証券・投資銀行における価格決定について」と題して講義を行いました。吉田氏は、本学商学部の卒業生でもあります。

ミクロ経済学から見た株式市場

経済の考え方として、ミクロ経済学とマクロ経済学があります。ミクロ経済学とは、経済の基本単位である企業や家計など個別の主体を見るものです。一方、マクロ経済学は、一国の経済全体を見るもので、GDP成長率や消費者物価などの経済指標等により経済を数値的に捉えます。この講義では、春夏学期を通じてミクロ経済を学んできており、本日は中でも金融、株式市場について市場参加者の思惑や行動を考慮するミクロ経済の視点で考えていきます。

株式市場には、「効率的市場仮説」というものがあります。これは、市場参加者が利用可能なすべての最新情報が直ちに株価に織り込まれるため、株価は常に最も合理的な価格となるという仮説です。これによれば、ある特定の手法で自分だけが儲かるということはなく、その手法も常に株価に織り込まれてしまうので、たとえ専門的な知識や技術を持つファンドマネージャーが独自に銘柄選別をしても、市場平均には勝てないという理論です。

その反対の概念として「情報の非対称性」というものがあります。これは、複数の当事者間で知っている情報に格差がある状態を指しています。例えば、資金の借り手は自分をよく見せようとプラスの情報ばかりを出す一方、資金の貸し手はすべて知ることはできないため、双方が持つ情報は違ってきます。また、行動経済学の視点では、人間の実際の行動は常に合理的というわけではなく、その時の心理に左右されることに着目し、そうした人間の行動が経済に影響を与えると考えます。金融市場は常に最も合理的な動きを示す効率的市場ではなく、情報の非対称性や行動経済学的観点での変化があるからこそ成立する取引もあるのです。

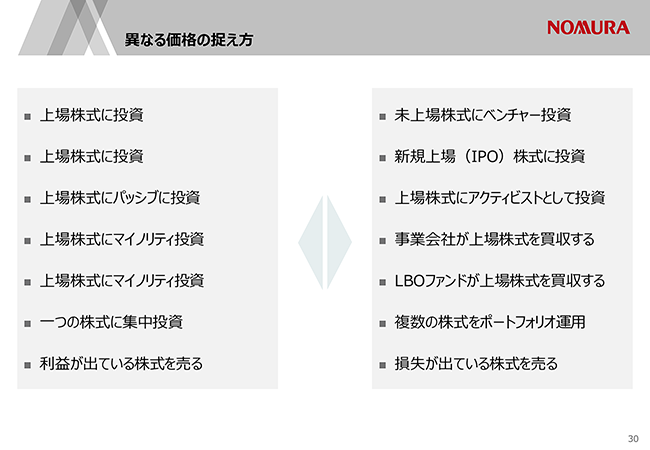

異なる価格の捉え方~リアルな投資行動

株価は、企業が将来生み出す価値により決まります。それを現在価値に割り引いたものとして、一定の算式の下で理論値を導き出すことができます。しかし実際には、投資家がその理論株価を基に皆同じ投資行動を取ることはなく、情報の非対称性や行動経済学的な視点により、異なる投資判断を行います。ここからは、投資行動について実際に証券会社が扱うケースで考えてみましょう。

上場株式に投資vs未上場株式・新規上場株式に投資

例えば、上場会社への投資と未上場株式や新規上場株式に投資する場合を比較してみると、上場会社は既に多くの開示情報がある一方、ベンチャー企業の情報は少なく、情報の非対称性があります。既存の上場企業でもベンチャー企業でも、現在価値への割引モデルで理論株価を算出することはできますが、ベンチャー企業への投資にはその不確実性を考慮する必要があります。誰しも、この先成功するか未知数の会社に大きく賭けるのは不安ですよね。

パッシブ投資、マイノリティ投資vsアクティビスト、事業会社による投資

別のケースでは、例えば上場株式にパッシブな投資を行う場合と、アクティビストとして投資する場合でも投資行動は異なります。パッシブな投資では配当や株価値上がりによる売却益を待ちますが、アクティビストは能動的に経営に関与することで将来価値を大きくしたり、現在価値への割引率を変えるような行動を取ります。事業会社が上場株式を買収するケースでも、自社の事業とのシナジー効果を求めるなど、会社の経営に積極的に参加します。さらに、買収ファンドと言われるLBOファンドの場合は、安い金利で資金を借りて上場株式を買い、その投資先企業が抱える負債などを返した上で、借りた金利よりも高い価値をつけて売却し利益を得ることを目指します。一方、上場株式にマイノリティとして投資する場合はそうした行動は取りません。

集中投資vsポートフォリオ運用

他にも、一つの株式に集中投資するケースと、複数の株式を運用する場合では投資行動は異なります。例えば、輸出型企業1社に投資する場合は、円安なら好調、円高なら不調となります。しかし、円高の恩恵を受ける企業にも投資していれば、為替のリスクは相殺されるため、投資においてリスクテイクがしやすくなります。

利益が出ている株式を売るvs損失が出ている株式を売る

足下の投資の勝ち負けによっても判断が違ってきます。同じ売却でも、十分な利益が得られるので売却する場合もあれば、これ以上損失が大きくならないように売却するというケースもあります。例えば皆さんがある企業の理論株価を333円と算出したとして、市場で340円の値がつけば売るという判断ができますよね。しかし、もしその株式を1000円で買っていたとしたらどうしますか?340円では売れないと思うかもしれないですし、この先は理論株価の通り下落すると考えて売る判断をするかもしれません。このように投資家自身の投資実績や心理にも左右されるのです。

投資行動は、理論だけではなく、社会のミクロな動きや人間の行動に左右されるため、株価形成は実に複雑です。皆さんには、これからも経済理論や経営を学問として学ぶのと同時に、こうしたリアルな株式市場の動向も観察し、自分なりのマーケットの見方を持てるようになっていただきたいと思います。

商学部の学生へのメッセージ

私が卒業後の進路として証券会社を選んだのは、金融の力を使って社会にインパクトを与える仕事をしたいと考えたからでした。あえて証券会社にこだわったのは、お客様と対話し、リスクをしっかりと説明しながら投資のお手伝いをするという仕事には高い知識が求められ、だからこそ自分自身を常に磨くことになり、その成果は数字として分かりやすく表れることに魅力を感じたからです。 入社後に先輩社員から言われた「知識を知恵に変える」という言葉は印象的でした。勉強だけでは人に共感は得られない。知識を知恵に変えてお客様に共感が得られるような提案をすることが大切であると教わりました。

私が長く担当したM&Aの業務でまさにそれを実感する出来事がありました。ある事業会社でM&Aの案件があった際に、買収計画について当社で試算した結果を経営陣に説明しました。しかし、その説明に対し、社外取締役の一人から「計算してこうなりましたという報告は要らない。経営が求めていることを叶えるためにM&Aによって何ができるかということを提案しなさい」と厳しい指導をいただきました。まさに、知識に基づいた理論値の話ではなく、人間の強い意志を知恵で叶えることの大切さを学びました。

商学部の皆さんは、大学の講義を通じてこれからも多くの学びを得られると思いますが、そうした知識を知恵に変えてお客様のため、そして社会のために生かしていっていただきたいと思います。