「簿記システム」講義 ゲスト講師・JR東海 大門陸平氏~JR東海の会計情報から経営を読み解く

2024/08/19

商学部3年生を中心に春夏学期に開講している講義「簿記システム」(担当教員・円谷昭一教授)では、7月12日、東海旅客鉄道株式会社(JR東海)広報部名古屋広報室長 大門陸平氏を招き、JR東海の会計情報を用いて同社の経営を考える講義を行いました。会計情報は企業を分析する上で質的量的に最も充実した情報であり、「簿記システム」ではその記録システムである複式簿記について学んでいます。今回は、そうして記録された実際の財務諸表からどのような経営情報が得られるか、第一線で活躍する実務家からお話を伺いました。

簿記を楽しみましょう

皆さん、簿記は楽しいですか?(「いや、正直・・・」との学生の反応を受け)確かに数字だけを追いかけていると楽しくは感じられないかもしれませんが、本日は、JR東海の実際の会計情報を通じてリアルな企業の姿を見ていただき、皆さんの中で少しでも簿記の印象が変わってくれればと願っています。

JR東海は1987年に国鉄(国の鉄道事業)の分割によって生まれました。国鉄時代は、慢性の赤字体質の下、事故が多発し、一部の従業員の安全意識は低い状態にありました。ですから、民営化後にまず取り組んだのは安全性の向上です。そのためには従業員の教育も必要です。これは会計情報としては、人件費あるいは業務費といった項目に含まれます。そこには単に賃金だけではなく、人材育成の努力が数字となって表れるのです。

もう一つ重要な取組みとして、老朽化した設備を新しくし、安全性を高めるための設備投資があります。現在も中央新幹線を除いた、新幹線、在来線及び関連事業の設備投資に2800億円を支出していますが、うち「安全対策投資」として約8割の2080億円を支出しています。これは貸借対照表(BS)と損益計算書(PL)の両方に表れます。例えば新車両を購入した場合は、車両自体は有形固定資産としてBSに計上されるほか、これまでは10年程度で償却していくための減価償却費がPLに載ってきています。JR東海にとって安全は最重要課題であり、その成果は確実に出ており、87年当時に比べて管轄区域内の鉄道事故の件数は約1/3に減少、東海道新幹線は開業以来乗車中のお客様が死傷される列車事故ゼロ件を維持しています。

JR東海が生まれ変わってきた姿を、BSやPLといった会計情報から読み取っていただけるとうれしいですね。

PLを見てみましょう~コロナ禍でも止めない努力、回復後の利益成長

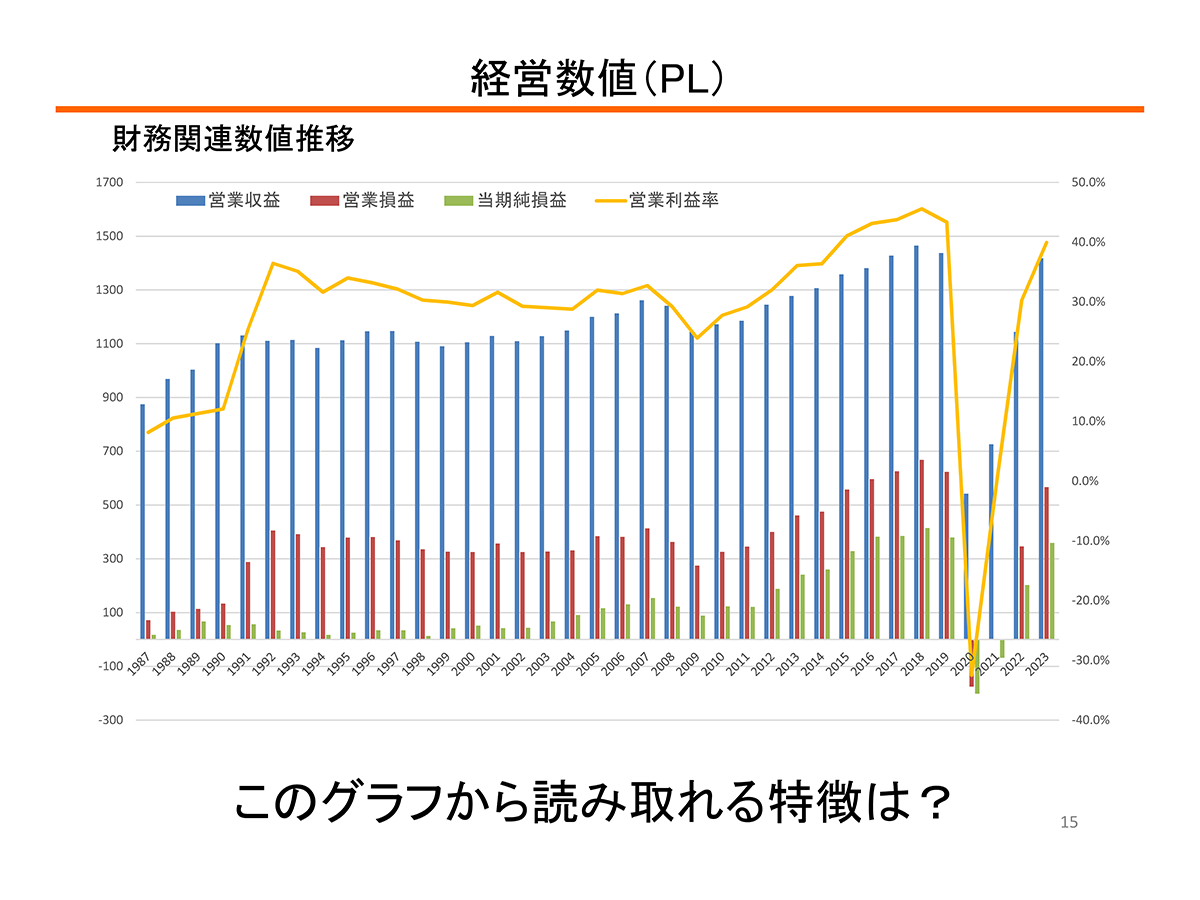

JR東海の収益構造は、8割を鉄道事業から得ており、そのうち9割は東海道新幹線です。東海道新幹線の輸送量は、JR東海が発足以降も、何度か試練はありましたが、力強く成長してきています。コロナ禍で1車両に数人のお客様しかいない時期でも雇用は維持し、必要な安全対策投資を続け、現在のように、乗客数が回復する局面でも充分な輸送サービスを提供できています。

その鉄道事業の損益構造を見てみると、線路や駅施設の維持など固定費が高い特徴があるものの、その水準は一定なので、損益分岐点と言われるプラス・マイナス・ゼロの地点を越えて売上が増えれば、営業利益は伸びやすくなります。図1では、売上の伸び以上に営業利益率が向上している時期があるのが分かります。

BSも見てみましょう~長期債務の圧縮、そしてリニアの決断

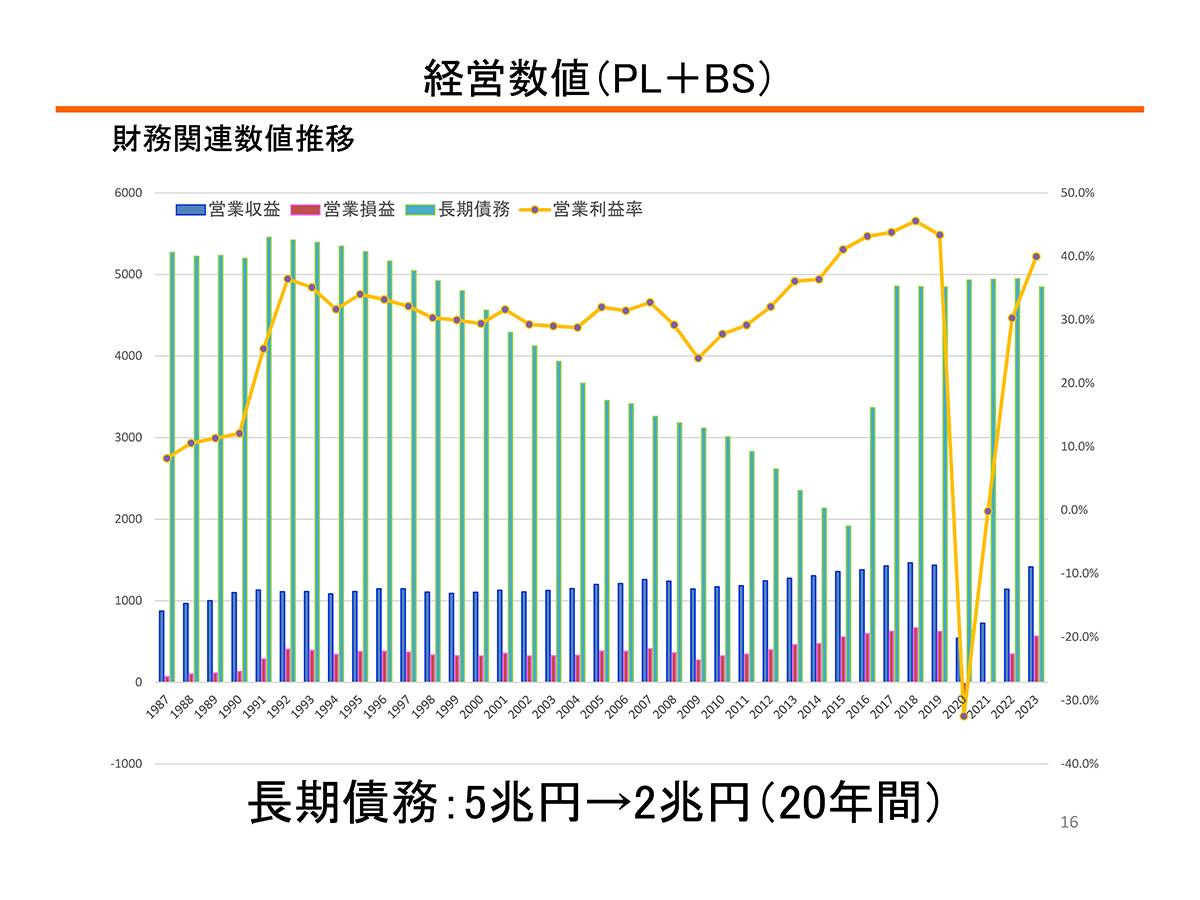

PLの推移を示す図1を見ると、開業間もない頃は、営業利益の伸びに対して当期純利益があまり伸びていないのが分かります。図2のようにBSをグラフに取り込んでみると、その背景が見えてきます。開業当初は国鉄時代から引き継いだ長期債務が非常に大きいことが分かります。当時はバブル期で金利も高かったため、利払いが嵩み、結果として当期純利益が伸びにくい状態となっていました。その後の債務返済の努力により、2010年代半ばにかけて長期債務が減り、一方で図1にあるように当期純利益は2010年代初め頃から拡大させることができました。

しかし、2016-17年に長期債務が再び大きく増えています。ここは、リニア中央新幹線の建設を始めたくらいの時期です。日本の大動脈を支え、当社の経営の中核である東海道新幹線が一重系であり、地震等の災害や構造物の老朽化に対応しうる新たな新線の建設が必要と判断し、全額自己負担でのリニア中央新幹線の建設計画を決めました。政府から3兆円を借り入れるという大きな経営判断をしましたが、平均利率0.86%なので1年の利払いが約240億円です。売上や利益を適切に保てば、健全経営と安定配当を維持しながら中央新幹線計画を遂行できるものと考えています。

このように、会社を見る場合には、PLだけではなくBSも合わせて見ることが大切ですね。また、1年だけではなく、過去の業績も推移としてグラフ化すると、会社の取組みがよく見えてきます。

有価証券報告書も見てみましょう~裏側にある企業のストーリー

これから就職活動をする際に企業について調べることがあると思いますが、ぜひ有価証券報告書を見てみてください。有価証券報告書には、数字だけではなく「事業等のリスク」という定性的な情報も書かれています。JR東海の場合、運賃が法律で規定されているため、例えば電気料金が大幅に上がったとしてもすぐには運賃の値上げはできないといった、特有のリスクが記載されています。事業会社によって事業上のリスクは異なるので、企業研究をする際にはぜひ注目してみてください。

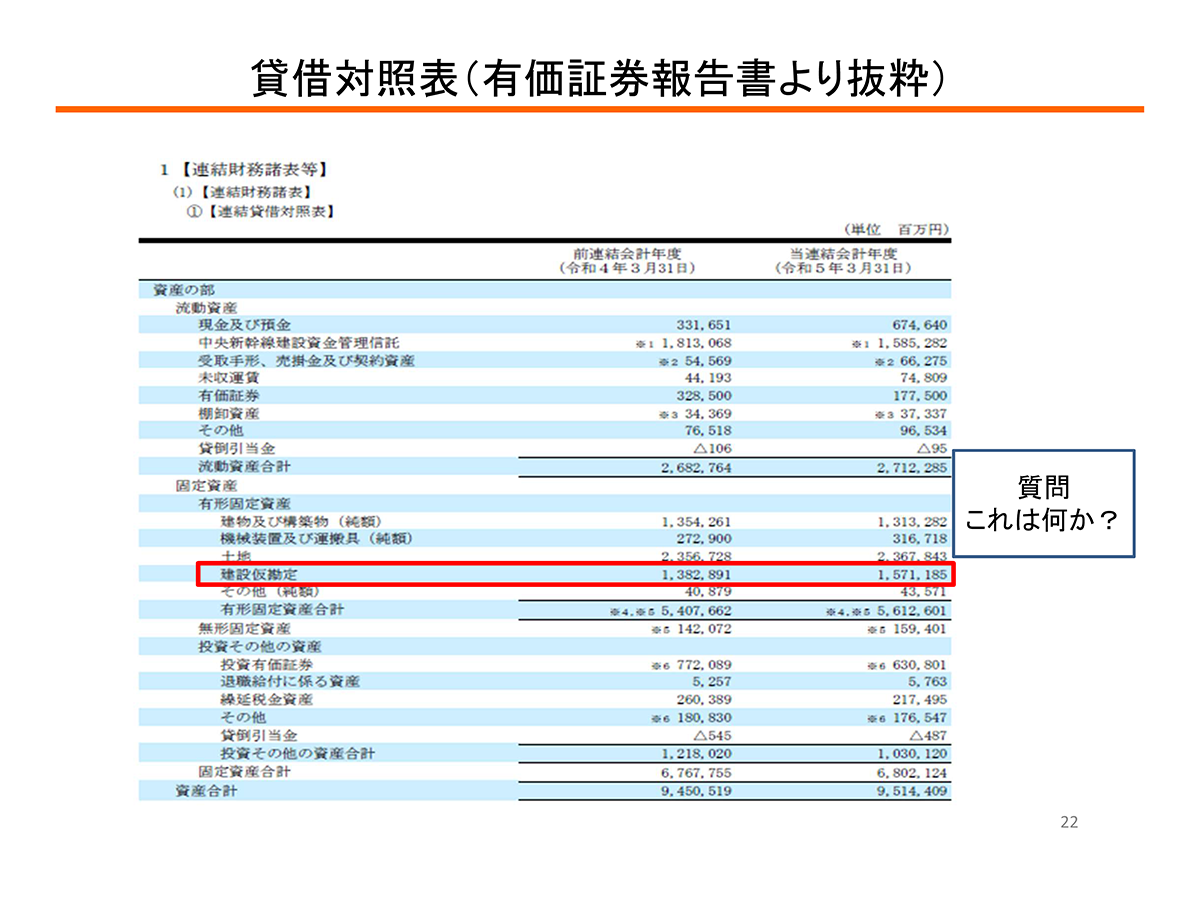

もう一つ紹介します。BSの中に「建設仮勘定」という項目があります。これは、まだ稼働していない営業用の施設を固定資産として計上するものです。稼働していないので、減価償却は行いません。他の事業会社、例えば不動産業などでも、将来大型のプロジェクトを抱えている場合はこの数値に注目です。JR東海では、リニア中央新幹線の建設が進んできていますが、まだ営業していないので、この項目の金額が大きくなっています。現在1.5兆円程度で、現時点では7.04兆円となる見込みです。その営業が始まると減価償却費が生じますが、一部の線路設備などの場合は60年で償却することになります。このように、数字の裏にある企業の生のストーリーに落とし込むと、簿記もとても面白いものになってくるのです。

企業価値創造

JR東海は、「日本の大動脈と社会基盤の発展に貢献する」ということを経営理念としています。東海道新幹線が通る都府県の経済規模を合計すると、名目GDPで日本全体の65.7%にも上り、まさに「日本の大動脈と社会基盤」です。

そうした経営理念の下、新幹線を中心とした鉄道事業において、安全やサービス向上、効率化、環境優位性の追求といった企業努力を行うことで、売上そして営業利益を上げる、つまり経済価値を上げていきます。そして、その利益を今後の成長に向けた設備投資や研究開発投資として使い、その投資が経済価値だけではなく、さまざまな社会的価値の創造を伴って、JR東海としての持続的な成長につながるという循環を行っています。(図4参照)

学生へのメッセージ

私は現在、JR東海のIR(投資家対応)や広報の仕事を通じて、経営者とともに、時には会社を代表してさまざまなステークホルダーと会社について対話をしていますが、経営の動的なストーリーを考えるのは大変興味深く、やりがいを感じています。

振り返ると私が学生の時の勉強はやらされ感がありましたが、それが実社会でどう役に立つのか具体的にイメージできていれば、もう少し興味を持てたのではないかと今さらながら思います。ですから、今回の講義で学生の皆さんが、簿記を学ぶことが企業を見る目にどう役立つのか、少しでも気付きがあればうれしく思います。素朴な疑問からPLやBSに興味を持ってくれれば、いずれ社会人になった時に必ず生きてくるはずです。期待しています。